Il contesto

Quello neozelandese è generalmente descritto come il solo caso al mondo di separazione strutturale volontaria. Nel 2009, il governo di Aukland avviò la propria iniziativa Ultra-Fast Broadband (UFB), con l’obiettivo di garantire copertura FTTP al 75 per cento della popolazione entro il 2019. Il piano prevedeva un modello di partenariato pubblico-privato sotto la supervisione di un’agenzia governativa di apposita creazione denominata Crown Fibre Holdings (oggi Crown Infrastructure Partners). Crown avrebbe assegnato i contratti per la messa in opera delle infrastrutture a operatori privati, ma non verticalmente integrati. Quest’approccio poneva l’incumbent Telecom NZ – dal 2014, noto come Spark – di fronte a un bivio: se avesse voluto partecipare ai bandi UFB, avrebbe dovuto procedere a una separazione strutturale; in caso contrario, avrebbe potuto investire nelle nuove reti a condizioni di mercato, a tutti gli effetti ponendosi in competizione con il governo. La prima opzione, peraltro, avrebbe garantito alla società un ulteriore beneficio: quello di sgravarla dagli obblighi di separazione funzionale in vigore dal 2006, che avevano imposto costi ingenti e difficoltà organizzative.

Nel dicembre 2011, pertanto, Telecom NZ creò Chorus, una società separata a cui conferì la proprietà e la gestione operativa delle infrastrutture di accesso di rete fissa, compresi gli apparati e gli edifici. Rimasero, invece, in capo a Telecom NZ la rete mobile, la rete PSTN e la rete di trasporto, nonché ovviamente i servizi di rete fissa al dettaglio.

Chorus ha una dirigenza indipendente, è quotata sul mercato azionario, ed è sottoposta a specifici vincoli proprietari, in virtù dei quali l’acquisizione di una partecipazione azionaria superiore al 10 per cento richiede l’approvazione di Crown, così come l’acquisizione di una partecipazione maggioritaria da parte di un’entità straniera.

I bandi indetti da Crown portarono alla selezione di quattro partner a cui affidare gli investimenti nelle trentatré aree individuate. Con l’eccezione di Chorus, che faceva la parte del leone con il 69 per cento delle aree, si trattava di entità sostanzialmente estranee al mercato delle telecomunicazioni e rappresentative degli interessi locali (due compagnie elettriche regionali e la municipalizzata della città di Christchurch). Questa differenza si tradusse in un diverso regime delle partnership stipulate da Crown: mentre con i tre operatori minori la società pubblica costituì delle joint venture, ma senza assumere diritti di voto né il diritto di trasformare le proprie azioni in ordinarie, nel caso di Chorus intervenne direttamente con un investimento di 929 milioni di dollari neozelandesi (NZD), metà dei quali attraverso un ingresso nel capitale azionario, l’altra metà a titolo di finanziamento non fruttifero. Considerando congiuntamente i quattro contratti, si trattava di una spesa di 1,35 miliardi NZD, con cui il governo neozelandese contava di attivare una spesa privata di pari importo e, dunque, un impegno complessivo di circa 3 miliardi NZD.

Il modello di separazione

Come già notato, l’adozione della separazione strutturale nel 2011 fece seguito a un periodo in cui Telecom NZ era sottoposta a obblighi di separazione funzionale, ai sensi del Telecommunications Act modificato nel 2006. Tra il 2008 e il 2011, la corretta applicazione dei principi di non discriminazione fu presidiata da un apposito organo di vigilanza autonomo, l’Independent Oversight Group, insediato in capo all’operatore stesso. Con la messa in atto della separazione strutturale e la scissione di Chorus da Telecom NZ, e con la contestuale applicazione di un modello di equivalence of input, le responsabilità di monitoraggio furono assegnate direttamente a un organismo pubblico, la Commerce Commission.

Un aspetto da sottolineare è che la separazione strutturale seguì l’assegnazione dei bandi e l’ingresso del governo nel capitale azionario di Telecom NZ, e fu oggetto di uno specifico accordo tra l’esecutivo e l’azienda. Parlarne come di una libera scelta strategica, trascurando il contesto della decisione, appare una semplificazione fuorviante. Un altro elemento degno di nota è il fatto che il progetto iniziale del governo prevedesse per Chorus e per gli altri operatori partner un’esenzione regolamentare, presto revocata a seguito della protesta dei consumatori e degli operatori dei servizi, e sostituita da un accordo contrattuale in base al quale il governo s’impegnava a compensare le eventuali perdite derivanti dai provvedimenti regolamentari – specialmente in materia di prezzi – della Commerce Commission.

L’impatto sul mercato

Sin dagli albori del progetto, alcuni osservatori avevano avanzato dubbi sulla congruenza tra i mezzi stanziati e gli obiettivi prefissati. A ben vedere, la messa in opera della rete a banda ultralarga neozelandese incappò solo nella primissima fase in alcuni ritardi minori, contrattempi non comparabili con quelli che hanno caratterizzato l’analoga operazione australiana. L’andamento dei lavori permise, anzi, di alzare l’asticella, indicando un nuovo obiettivo pari all’87 per cento della popolazione, da raggiungere inizialmente entro il 2024, scadenza poi ulteriormente anticipata al 2022, con un ulteriore esborso di circa 440 milioni NZD, per un totale di 1,8 miliardi NZD. La prima fase del piano (denominata UFB1) si è effettivamente conclusa nel novembre 2019, in leggero anticipo sulla tabella di marcia; la seconda (UFB2) è al momento in linea con la scadenza del 2022.

La figura 6 riassume, come già fatto per l’Australia, l’evoluzione degli obiettivi d’infrastrutturazione e l’effettivo avanzamento dei lavori. Come si vede, in questo caso le linee spezzate scivolano verso l’alto e verso sinistra, anziché verso il basso e verso destra, e solo in un caso si può osservare una revisione al ribasso delle aspettative; per converso, in tutti i casi tranne uno le linee spezzate intercettano l’area coperta dagli istogrammi, che rappresentano i collegamenti concretamente attivabili. Per esempio, le diverse previsioni per il 2018 ipotizzavano una copertura di 1,12 milioni di utenze, poi di 1,27 milioni, infine di 1,37 milioni – il risultato effettivo superò, sia pure di poco, anche l’ultima soglia.

Clicca per ingrandire l'immagine

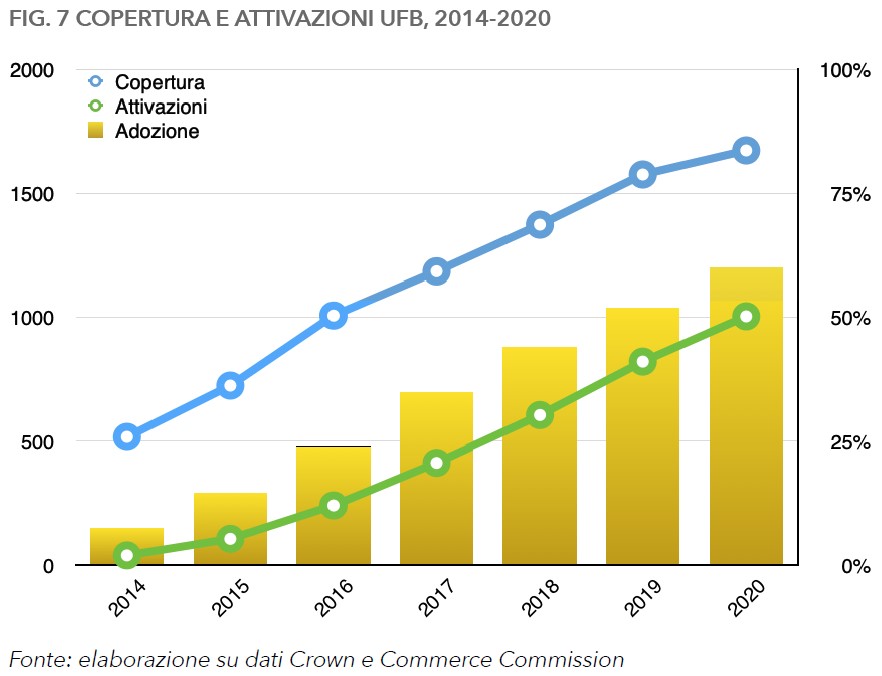

Meno netto il discorso sulle attivazioni: i documenti governativi e aziendali non citano obiettivi specifici, ma si limitano a fornire il consuntivo e le percentuali di adozione, anche sulla scorta della convinzione che il compito del progetto e degli attori coinvolti sia quello di offrire un’opportunità ai consumatori e alle imprese, non tanto quello di assicurare che se ne servano. Tuttavia, quel che si può evidenziare con l’ausilio della figura 7 è che nello spazio di circa sei anni dall’avvio del progetto, i collegamenti hanno superato il milione e il tasso di adozione – cioè il rapporto tra le linee effettivamente attivate e quelle attivabili – ha raggiunto il 60 per cento.

Clicca per ingrandire l'immagine

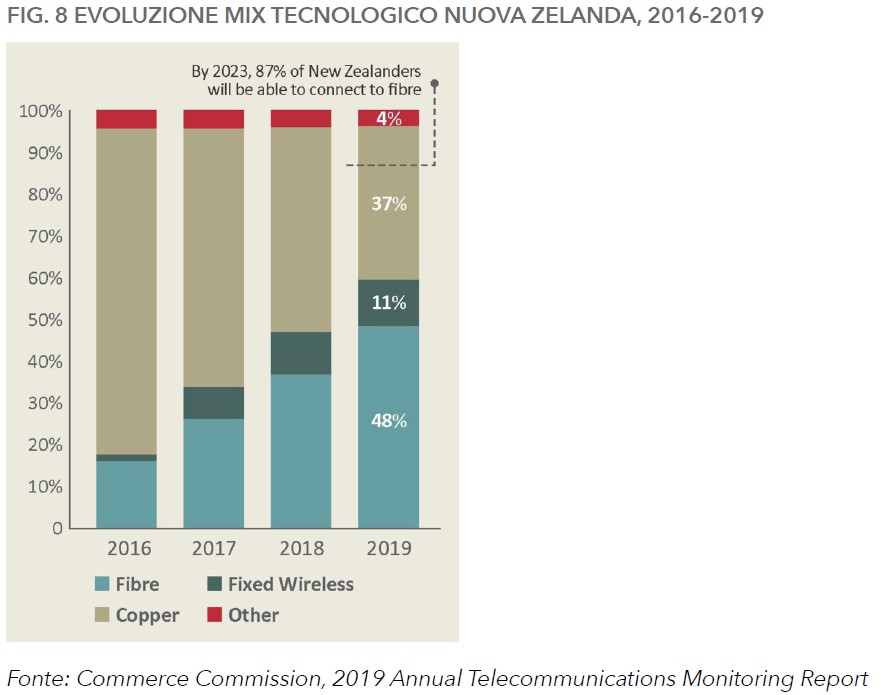

Anche i dati relativi alle tecnologie di connessione sono all’apparenza meno significativi di quelli disponibili per l’Australia: in primo luogo, perché più limitati nel tempo e più approssimativi; in secondo luogo perché si riferiscono a tutte le connessioni e non solo a quelle che emanano dal piano UFB; ma soprattutto perché l’impianto ideologico – per così dire – del progetto non è mai stato in discussione, e l’unico fattore d’incertezza è semmai costituito dalla velocità con cui il modello FTTH possa prendere il sopravvento nel mercato neozelandese. Da questo punto di vista, la figura 8 appare incoraggiante: in tre anni, la fibra è passata da una quota di pertinenza inferiore al 20 per cento a una di quasi il 50 per cento, e anche il FWA è cresciuto da una quota trascurabile a oltre una connessione su dieci.

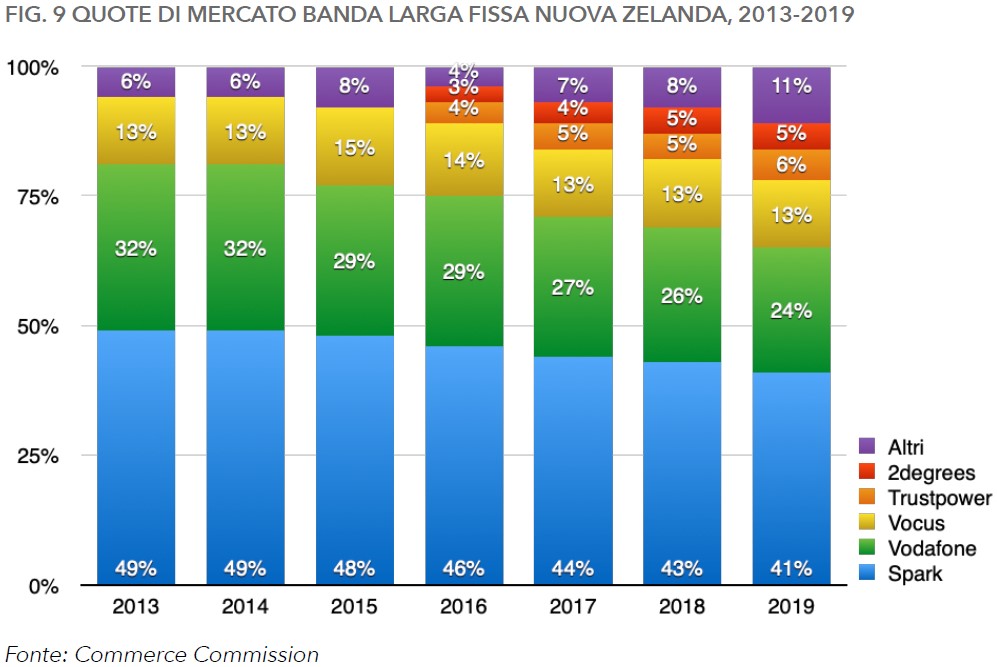

Per quanto riguarda, infine, l’impatto sull’assetto concorrenziale del settore, si può notare una riduzione costante, sebbene non particolarmente pronunciata, della quota di mercato dell’incumbent, che è passato dal 49% del 2013 al 41% del 2019; allo stesso tempo, occorre rilevare che questa riduzione ha beneficiato alcuni operatori minori ma non sembra mettere in discussione la centralità di Spark nelle telecomunicazioni fisse: basti considerare che la distanza con il secondo operatore è rimasta sostanzialmente invariata.

Clicca per ingrandire l'immagine

Clicca per ingrandire l'immagine