Il contesto

Il progetto National Broadband Network australiano (NBN) ebbe origine durante la campagna per le elezioni del novembre 2007, quando l’opposizione laburista incluse lo sviluppo della banda larga tra le priorità su cui il governo uscito dalle urne si sarebbe dovuto impegnare. Lo schema su cui si ragionava in quella fase prevedeva un investimento di 4,7 miliardi di dollari australiani (AUD) per sovvenzionare la creazione di una rete FTTN da realizzare in collaborazione con gli operatori privati, in modo da garantire al 98 per cento delle utenze residenziali e commerciali la copertura di una connessione con velocità non inferiore ai 12 Mbps.

In seguito alla vittoria elettorale, tuttavia, il nuovo governo guidato da Kevin Rudd assunse in materia un orientamento assai più radicale, anche sulla scorta delle indicazioni fornite da un apposito gruppo di lavoro, che aveva ritenuto la proposta originaria eccessivamente timida. Nacque così, nell’aprile 2009, NBN Co: una società a totale partecipazione pubblica che si sarebbe dovuta occupare della progettazione, della messa in opera e della gestione di una rete a banda ultralarga, in regime di sostanziale monopolio ma nell’ambito di un modello non verticalmente integrato che prevedeva la rivendita all’ingrosso dell’accesso agli operatori di servizi su base non discriminatoria e a prezzi uniformi a livello nazionale. Oltre ai profili di governance e al modello industriale, il ripensamento interessò anche l’architettura tecnologica: la rete FTTN inizialmente prospettata lasciò posto a una rete FTTP che avrebbe dovuto assicurare una connessione di almeno 100 Mbps al 93 per cento delle utenze, mentre il rimanente 7 per cento delle abitazioni e delle imprese sarebbe stato servito da collegamenti FWA (Fixed Wireless Access) e satellitari. Il cambio di rotta faceva del progetto il più significativo investimento infrastrutturale nella storia australiana, con una spesa complessiva compresa, secondo le diverse stime, tra il 37 e i 43 miliardi AUD.

La vocazione monopolistica alla base del piano era presidiata da una serie di misure regolamentari e fiscali: gli operatori privati intenzionati a investire nelle zone più redditizie sarebbero stati tenuti a contribuire anche agli interventi nelle aree meno remunerative, e anche a loro sarebbe stata preclusa in linea di principio l’integrazione verticale. Inoltre, bisognava fare i conti con l’incumbent Telstra, la cui rete in rame avrebbe continuato a rappresentare una considerevole minaccia competitiva. Sebbene la società – la cui privatizzazione, avviata nel 1997, si era conclusa nel 2006 – ormai esulasse dal perimetro pubblico, il governo ebbe buon gioco nel persuaderla a cedere l’infrastruttura in rame al nuovo soggetto pubblica al prezzo di 9 miliardi AUD, un esito propiziato dall’impiego di una poderosa arma negoziale: la minaccia di una separazione forzosa.

A fronte di obiettivi estremamente ambiziosi, la fase esecutiva procedeva a rilento. Una nuova tornata elettorale, nel 2013, alterò radicalmente il corso del progetto, in seguito all’affermazione dell’alleanza tra Liberal Party e National Party. Il nuovo primo ministro Tony Abbott e il nuovo ministro delle comunicazioni Malcolm Turnbull – che nel 2015 l’avrebbe, poi, sostituito alla guida del governo – commissionarono a NBN Co una Strategic Review del piano così come elaborato dall!esecutivo laburista. I risultati furono allarmanti: il costo complessivo avrebbe raggiunto i 73 miliardi AUD, quasi il doppio dell’esborso preventivato; il completamento dei lavori avrebbe richiesto altri tre anni, facendo slittare la scadenza al 2024; mentre il ritorno sull’investimento si sarebbe ridotto al 2,5 per cento, circa un terzo della stima originaria.

La soluzione individuata fu quella di ripensare il mix tecnologico privilegiando un’architettura mista in cui far convivere reti FTTP, FTTC, FTTN, soluzioni ibride cavo coassiale-fibra (HFC), oltre alle già citate connessioni FWA e satellitari: questo schema avrebbe permesso, da un lato, di circoscrivere la spesa complessiva ai circa 40 miliardi AUD della stima originaria; dall’altro, di anticipare la disponibilità dei collegamenti per circa due terzi degli utenti (e, grazie ai relativi introiti, migliorare l’equilibrio finanziario dell’iniziativa). È interessante notare che in questa fase una seconda commissione di esperti fu incaricata di predisporre un’analisi costi-benefici di tre scenari: il modello FTTP indicato dai laburisti, il modello misto prospettato dalla coalizione liberalconservatrice, e un modello “di mercato”, caratterizzato dall’assenza di sussidi pubblici.

Nonostante quest’ultima opzione apparisse come l’unica in grado di generare un bilancio positivo, il governo ritenne che non fosse socialmente equa – e, dunque, politicamente accettabile – e confermò, invece, il proprio orientamento per il modello misto. L’adozione di obiettivi più modesti non ha peraltro scongiurato ulteriori ritardi e maggiorazioni di costo.

Il modello di separazione

Come vedremo del caso neozelandese, anche in quello australiano il progetto di separazione strutturale fu innestato su preesistenti obblighi di separazione funzionale; e anche nel caso australiano l’evoluzione regolamentare fu legata a doppio filo a un ambizioso progetto d’investimento pubblico nelle infrastrutture di rete di nuova generazione. Tuttavia, le similitudini si esauriscono qui e nessuno si sognerebbe di caratterizzare come volontaria la decisione di Telstra, per quanto problematica tale definizione appaia anche rispetto alla creazione di Chorus. A ben vedere, anzi, si può affermare che l’intera operazione NBN sia stata la risposta del governo alla mancata disponibilità di Telstra a occuparsi della posa della nuova rete, proprio per scongiurare il rischio di una separazione strutturale.

Rischio solo rimandato: nel 2011, con la minaccia neppure tanto velata di un più incisivo intervento normativo, il governo convinse Telstra ad acconsentire alla separazione strutturale. Tuttavia, ed è questa la differenza più significativa rispetto al caso neozelandese, gli impegni definiti nel 2012 con lo Structural Separation Undertaking e con il Migration Plan prevedevano una separazione graduale, da concludere attraverso la migrazione dei clienti alla nuova rete NBN, di pari passo con la disponibilità dei relativi collegamenti. La data designata, originariamente indicata nel luglio 2018, fu in seguito spostata al gennaio e poi al luglio 2020, e ha subito un ulteriore rinvio a causa della pandemia.

Per molti versi, però, la questione appare ormai superata dagli eventi. Nelle scorse settimane Telstra ha annunciato una prossima riorganizzazione del gruppo, che dovrebbe portare nel 2021 alla creazione di tre distinte società: InfraCo Fixed, a cui saranno conferite le infrastrutture fisse passive; InfraCo Towers, a cui sono destinate le infrastrutture di rete mobile; e una terza società, provvisoriamente individuata con il nome ServeCo, a cui toccheranno i servizi (nonché gli elementi attivi della rete). La rilevanza dell’operazione non risiede tanto nella nuova articolazione del gruppo, quanto nel motivo che l’ha ispirata: l’intenzione di predisporre una struttura compatibile con l’acquisizione di NBN nel caso di una sua prossima privatizzazione – eventualità tutt’altro che remota, e invero già ventilata da esponenti governativi.

L’impatto sul mercato

Nel dicembre 2020, il ministro delle Comunicazioni – accogliendo e facendo proprie le conclusioni di un apposito rapporto predisposto da NBN Co – ha dichiarato conclusa la messa a punto dell’infrastruttura e classificato la rete nazionale a banda larga come pienamente operativa. Secondo i calcoli dell’azienda, alla data in esame, gli immobili serviti e da una connessione erano 11,8 milioni, per una copertura pari al 99,5 per cento del target prefissato, e con l’esclusione di circa 60.000 immobili rispetto ai quali il collegamento doveva ritenersi al momento escluso per insuperabili ragioni tecniche.

Nel complesso, il risultato si spingeva persino oltre le previsioni del piano aziendale 2020, che stimava una copertura di circa 11,5 milioni di immobili.

L’esame dei precedenti piani aziendali, tuttavia, restituisce un quadro molto diverso. La figura 1 illustra gli obiettivi di copertura fissati a partire dal 2011 (le linee spezzate) e li mette a confronto con quelli effettivamente raggiunti (gli istogrammi). Quello che si evince dal progressivo scivolamento verso destra delle curve del grafico è che il piano è stato sottoposto a continui ridimensionamenti nel corso degli anni, così da riassorbire i considerevoli ritardi accumulati. A titolo d’esempio, il piano 2011 stimava per il 2015 una copertura di 4,9 milioni di immobili, poi ridotti a 3,7 milioni dal piano 2012: il consuntivo fu di 1,1 milioni, in linea con l’ulteriore revisione al ribasso accolta nel piano 2014, che però prospettava una copertura di 9,1 milioni di immobili per il 2018, quando invece la si raggiunse la soglia di 7 milioni. Solo nell’anno appena trascorso, il ritardo è stato finalmente colmato – con il caveat che il progetto del 2012 ipotizzava una copertura di 13,2 milioni di immobili da raggiungersi nel 2021, mentre allo stato attuale il target finale dovrebbe attestarsi poco oltre i 12 milioni, e gli interventi ulteriori concentrarsi sugli immobili di nuova costruzione.

Clicca per ingrandire l'immagine

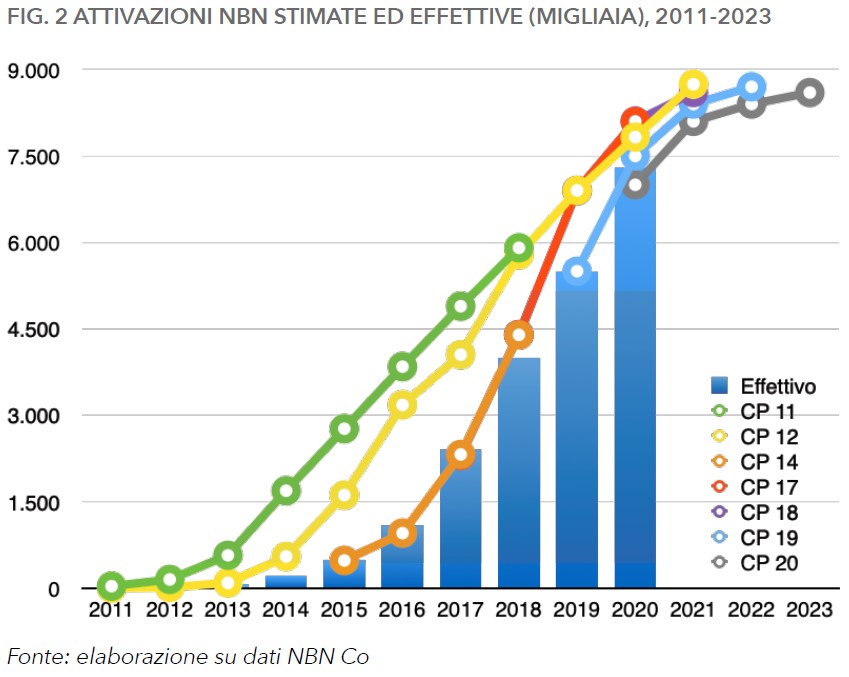

Un andamento analogo si può osservare nella dinamica delle attivazioni, illustrata dalla figura 2. Di nuovo, gli istogrammi raffigurano i dati effettivi, mentre le linee spezzate rappresentano le successive modificazioni dei piani aziendali. Anche in questo caso, appare evidente come le previsioni estremamente ottimistiche del 2011 e del 2012 furono rettificate con il piano aziendale del 2014 – salvo poi dover constatare che anche quello si dimostrò a propria volta eccessivamente ambizioso. Tuttavia, rispetto alle attivazioni non si può ripetere l’affermazione che il divario sia stato interamente chiuso: se è vero che i 7,3 milioni di linee attivate nel 2020 superano convenientemente l’obiettivo sancito nel piano dello scorso anno, mancano ancora all’appello 800 mila linee rispetto agli 8,1 milioni preventivati nel 2018.

Clicca per ingrandire l'immagine

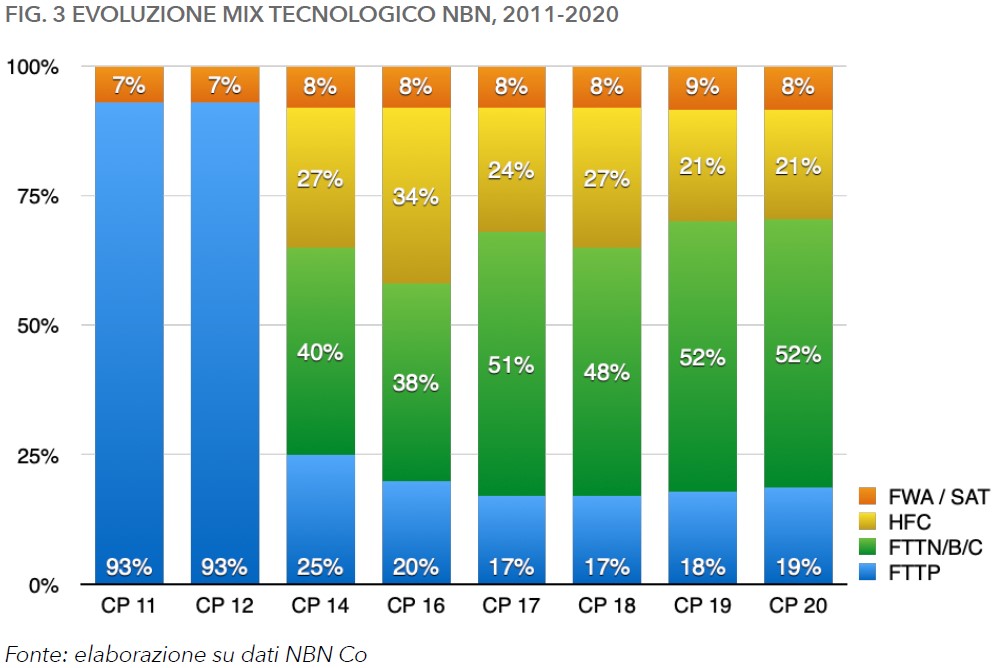

Il quadro sin qui ricostruito, seppur critico, rischia di non catturare pienamente la portata degli stravolgimenti arrecati al piano originario. Se, infatti, è possibile sostenere con una certa benevolenza che nel lungo termine gli obiettivi quantitativi non si siano discostati troppo significativamente dalle previsioni, le cifre appena esposte non rendono conto delle variazioni qualitative, e in particolare della rielaborazione del mix tecnologico secondo le seguenti direttrici:

- le linee FTTP, che nell’impianto originario del progetto dovevano rappresentare il 93 per cento del totale, si sono ridotte dapprima a un quarto e infine a meno del 20 per cento dell’impegno complessivo;

- le tecnologie ibride fibra-rame, cui il piano del 2011 non riconosceva alcun ruolo, fanno oggi la parte del leone, con oltre la metà della copertura;

- le tecnologie via cavo, inizialmente snobbate, offrono oggi un contributo superiore, sia pure di poco, a quello dei collegamenti FTTP;

- paradossalmente, solo il ruolo residuo del FWA e del satellitare è rimasto in buona sostanza invariato.

Clicca per ingrandire l'immagine

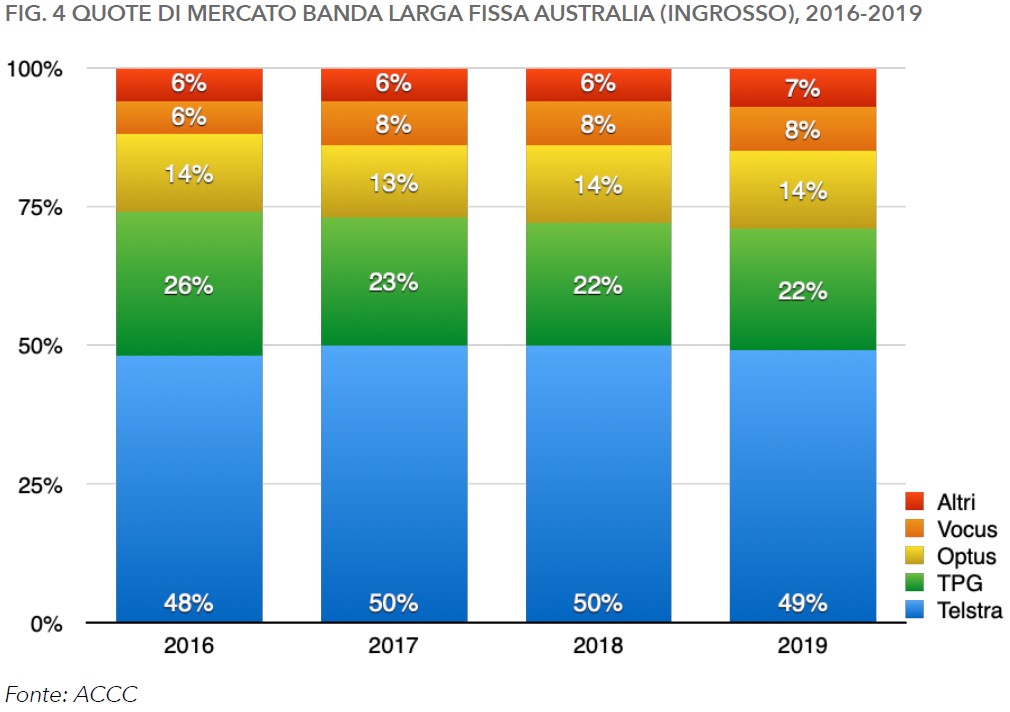

Che valutazione dare, invece, dell’impatto sull’assetto competitivo del settore? Anche da questo punto di vista i risultati dell’iniziativa NBN inducono qualche perplessità. Se uno dei principali argomenti a sostegno della separazione strutturale era l’eventualità che essa propiziasse una più intensa dinamica concorrenziale, i dati australiani offrono scarso supporto a questa tesi. Le figure 4 e 5 presentano l’andamento delle quote di mercato della banda larga fissa, rispettivamente nei segmenti all’ingrosso e al dettaglio.

Nel primo caso, i dati disponibili si riferiscono al quadriennio 2016-2019 e restituiscono l’immagine di un mercato sostanzialmente ingessato, in cui Telstra continua a intercettare una quota prossima al 50 per cento; nel secondo caso, la quota di Telstra, di poco superiore al 40 per cento per quasi tutto il periodo il decennio, ha addirittura fatto registrare un balzo in avanti nel 2019, mentre gli unici operatori alternativi ad essere cresciuti nel periodo considerato sono TPG, la cui maggior incidenza si spiega quasi esclusivamente con l’acquisizione di iiNet, e Vocus, che in ogni caso non raggiunge neppure la doppia cifra.

Clicca per ingrandire l'immagine

Clicca per ingrandire l'immagine